W pierwszej części naszego antykryzysowego poradnika dla przedsiębiorców postaramy się kompleksowo i przystępnie przedstawić informacje dotyczące zwolnienia z obowiązku opłacania składek ZUS. We wpisie na blogu prezentujemy najistotniejsze zagadnienia. Aby było przejrzyście – robimy to w formie krótkich haseł oraz udostępniamy przydatne linki.

Dla „wzrokowców” przygotowaliśmy krótkie podsumowanie w formie infografiki. Pobierz ją i przekaż znajomym, którzy mogą potrzebować pomocy.

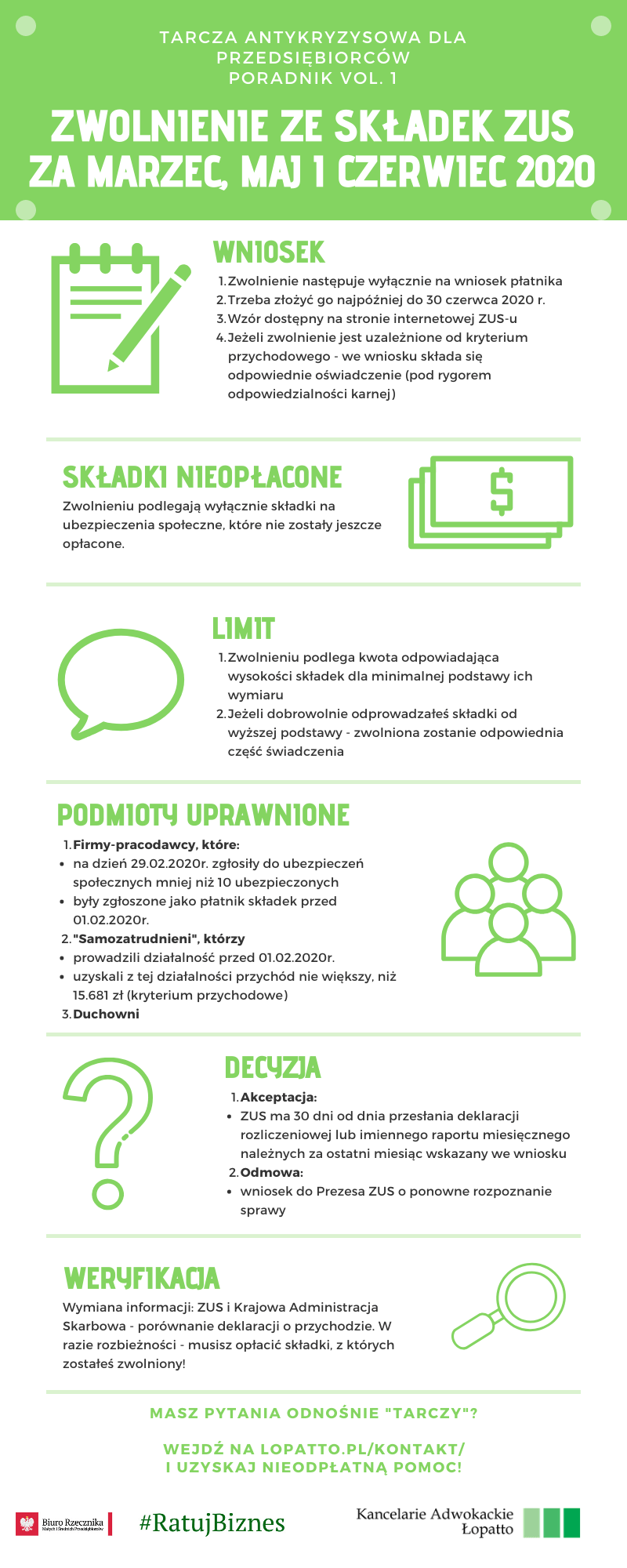

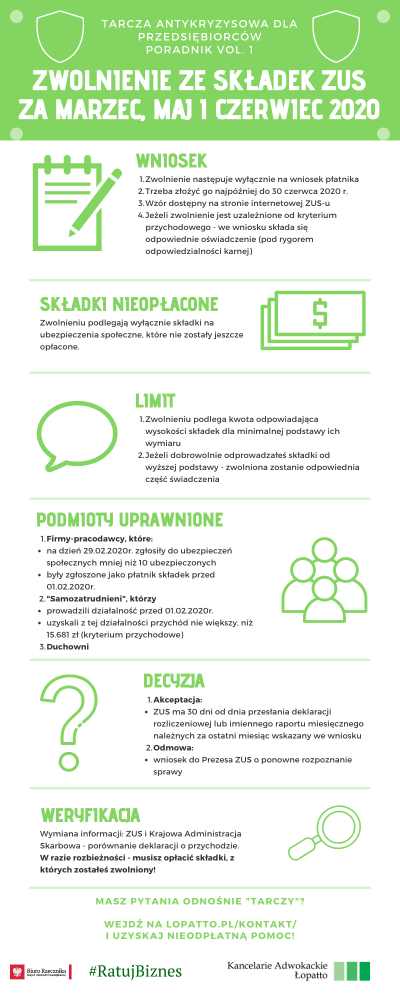

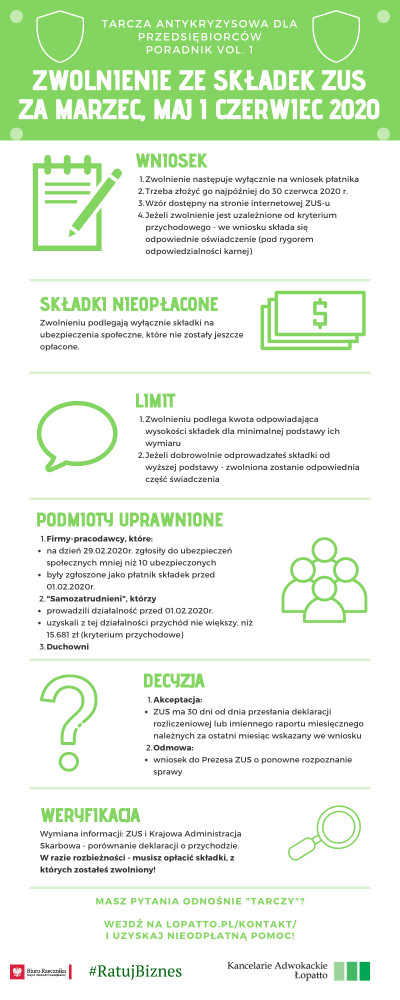

WNIOSEK – pamiętaj, że podstawą uzyskania zwolnienia jest złożenie do ZUS odpowiedniego wniosku. Na stronie internetowej Zakładu dostępny jest wzór wniosku (KLIKNIJ).

Zwolnienie nie następuje „z automatu”!

Pilnuj terminów! – ich przekroczenie może skutkować wydaniem przez ZUS decyzji o odmowie zwolnienia!

Do kiedy musisz złożyć wniosek?

Nie później niż do 30 czerwca 2020 r.

Płatnik nie później niż do 30 czerwca 2020 r. musi przesłać do ZUS także deklaracje rozliczeniowe lub imienne raporty miesięczne (o ile zatrudnia inne osoby) za miesiące, których dotyczy wniosek.

|

WAŻNE! ZUS zwalnia z obowiązku opłacenia składek w terminie nie dłuższym niż 30 dni od dnia przesłania deklaracji rozliczeniowej lub imiennego raportu miesięcznego należnych za ostatni miesiąc wskazany we wniosku! |

|

UWAGA! We wzorze wniosku o zwolnienie z obowiązku opłacania składek dostępnym na stronie ZUS umieszczono punkt 4.3, który obejmuje oświadczenie przedsiębiorcy o innej otrzymanej już pomocy publicznej rekompensującej negatywne konsekwencje ekonomiczne z powodu COVID-19. Jeżeli uzyskałeś już jakąkolwiek pomoc ze środków publicznych, musisz poinformować o tym ZUS. |

TYLKO SKŁADKI NIEOPŁACONE – możliwość zwolnienia dotyczy wyłącznie składek za marzec, kwiecień i maj 2020 r., które nie zostały jeszcze uiszczone.

LIMIT – zwolnieniu podlegają składki w najniższym wymiarze dla osoby, której wniosek dotyczy.

Jeżeli dobrowolnie podniosłeś podstawę wymiaru składek, zwolnienie przysługuje Ci jedynie od podstawy w minimalnym wymiarze.

PODMIOTY UPRAWNIONE DO ZWOLNIENIA – możemy wyróżnić 3 grupy podmiotów:

- Przedsiębiorca, który zatrudnia inne osoby, czyli płatnik składek, który:

- na dzień 29 lutego 2020 r. zgłosił do ubezpieczeń społecznych mniej, niż 10 ubezpieczonych (ale zgłosił do tych ubezpieczeń także kogoś poza samym sobą).

- wykazuje ubezpieczonych w deklaracjach rozliczeniowych;

- wnioskodawca był zgłoszony jako płatnik składek przed 1 lutego 2020 r. (czyli 31 stycznia 2020 r. i wcześniej).

O kim mowa?

osoba prowadząca działalność, która zatrudnia także inne osoby (uwaga: chodzi tu o zatrudnienie także na innych podstawach, niż umowa o pracę), spółka cywilna, jeżeli odprowadza składki za wspólników oraz inne osoby zatrudnione,spółki prawa handlowego, które odprowadzają składki za osoby w niej zatrudnione

- „Samozatrudniony”, czyli płatnik składek, który:

- prowadzi pozarolniczą działalność (uwaga: poza osobami prowadzącymi działalność gospodarczą są tom.in. twórcy i artyści, osoby wykonujące wolny zawód czy wspólnicy jednoosobowych spółek z o.o., spółek jawnych, komandytowych lub partnerskich);

- prowadził działalność przed 1 lutego 2020 r.;

- uzyskał z prowadzonej działalności przychód nie wyższy niż 15.681 zł (kryterium przychodowe).

|

UWAGA! Sposób, w jaki zredagowany jest art. 31zo ust. 2 specustawy koronawirusowej oraz wzór wniosku o zwolnienie dostępny na stronie internetowej ZUS nie pozwalają na jednoznaczne określenie, czy do zwolnienia za wszystkie 3 miesiące wystarczy spełnienie kryterium przychodowego tylko w pierwszym miesiącu, którego dotyczy wniosek. Jeżeli istnieje szansa, że Twój przychód osiągnięty w kwietniu lub w maju przekroczy 15.681 zł, lepiej wstrzymać się ze złożeniem wniosku za te miesiące. |

|

UWAGA! Jeżeli jednym z warunków uzyskania zwolnienia jest kryterium przychodowe, to w oświadczeniu o przychodach przedsiębiorcy zawarta jest klauzula o następującej treści: „Jestem świadomy odpowiedzialności karnej za złożenie fałszywego oświadczenia”. Klauzula ta zastępuje pouczenie o odpowiedzialności karnej! |

- Duchowny będący płatnikiem składek.

DECYZJA

Akceptacja wniosku:

ZUS zwalnia z obowiązku opłacenia składek w terminie nie dłuższym niż 30 dni od dnia przesłania deklaracji rozliczeniowej lub imiennego raportu miesięcznego należnych za ostatni miesiąc wskazany we wniosku.

Czy zostaniesz o tym powiadomiony?

Oczywiście, ZUS ma obowiązek poinformowania płatnika składek o zwolnieniu z obowiązku uiszczania składek.

Odmowa uwzględnienia wniosku:

- następuje w drodze decyzji;

- od decyzji odmawiającej zwolnienia przysługuje wniosek do Prezesa Zakładu o ponowne rozpatrzenie sprawy.

WERYFIKACJA OKOLICZNOŚCI WSKAZANYCH PRZEZ PŁATNIKA

Wymiana informacji pomiędzy ZUS a Krajową Administracją Skarbową – następuje porównanie przychodów zadeklarowanych przez przedsiębiorcę przychodów we wniosku o zwolnienie z przychodami wskazanymi dla celów podatkowych.

Co w przypadku stwierdzenia rozbieżności?

Jeżeli stwierdzi się, że rozbieżności są wynikiem wprowadzenia w błąd ZUS, to płatnik jest zobowiązany do opłacenia należności z tytułu składek wraz z odsetkami za zwłokę – w terminie 30 dni od dnia otrzymania decyzji ZUS w tym przedmiocie.

W ramach akcji #RatujBiznes udzielamy przedsiębiorcom nieodpłatnej pomocy prawnej w zakresie stosowania przepisów specustawy („Tarczy antykryzysowej”).

Adwokat Jędrzej Łopatto